- Категория

- Бизнес

РРО: коли є питання, знаходяться й відповіді

- Дата публикации

- Количество просмотров

-

4749

Журналист, редактор The PharmaMedia

Ось вже два роки кожна українська аптека використовує під час розрахунку РРО або ПРРО. Та питання все одно з’являються, і це нормально, адже система відносно нова.

РРО сьогодні обовʼязковий інструмент всіх аптек без винятку? Чи виправдовуються очікування від введення такої системи розрахунків?

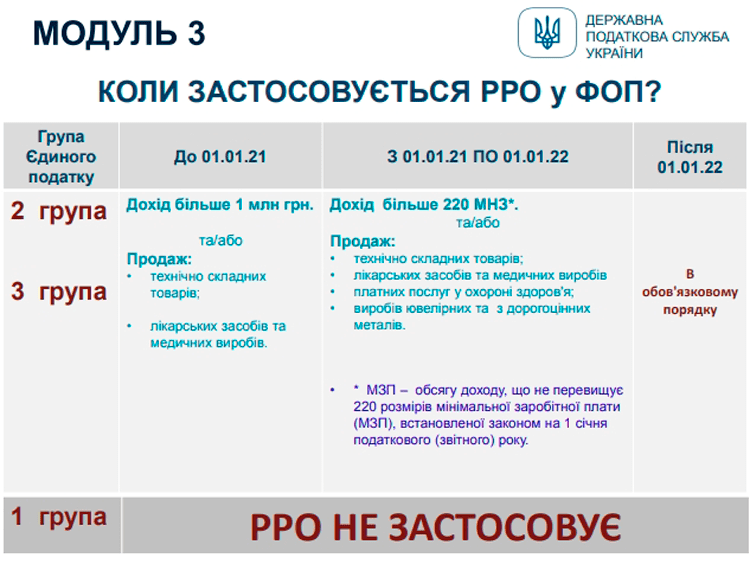

– З 1 січня 2019 року запроваджено обов’язкове застосування реєстраторів розрахункових операцій при продажу лікарських засобів в аптеках усіма без винятку суб’єктами господарювання. Реєстратори розрахункових операцій застосовуються також і у сфері торгівлі, громадського харчування та послуг.

ДПС відзначає ефективність

Приміром, якщо порівняти податкові зобов’язання по суб’єктах господарювання, що здійснюють торгівлю лікарськими засобами та виробами медичного призначення в II півріччі 2018 – до впровадження РРО – та I півріччя 2020 року після впровадження змін, очевидним стає суттєве збільшення суми самостійно визначеного до сплати ПДВ на 159,8%.

Чи залишились ще проблеми, що потребують розвʼязання, за аналізом звернень від підприємців до ДПС? Про що запитують найчастіше?

– До ДПС постійно надходять звернення платників податків щодо необхідності розʼяснення норм законодавства, що регулює порядок проведення розрахунків, зокрема при продажу лікарських засобів.

Найчастіше запитують про застосування РРО сімейними лікарями при наданні платних послуг, застосування РРО при продажу товарів у ветеринарних аптеках, порядку проведення розрахунків із використанням електронних платіжних засобів при оплаті лікарських засобів тощо.

ДПС розглядає всі без винятку звернення та надає вичерпні відповіді на поставлені питання у строки, визначені законодавством.

При цьому необхідно зазначити, що на сьогоднішній день питання застосування РРО/ПРРО, в тому числі субʼєктами господарювання, що здійснюють торгівлю лікарськими засобами, повністю врегульовано Кодексом, Законом №265 та не потребує додаткового законодавчого регулювання.

Сьогодні є проблеми з РРО/ПРРО в сільській місцевості?

– Минулого року з 1 серпня набрали чинності, зокрема, ті положення Закону України від 20 вересня 2019 року N128-IX «Про внесення змін до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» та інших законів України щодо детiнізації розрахунків в сфері торгівлі і послуг» (далі – Закон №128), які створили правові підстави для запровадження програмних реєстраторів розрахункових операцій (ПРРО).

За даними ДПС станом на 11 березня нинішнього року 14,1 тис. субʼєктів господарювання зареєстрували 78 тис. ПPPO, від яких надійшло до фіскального сервера ДПС та фіскалізовано 182,5 млн. електронних документів.

Тож у разі, коли згідно з Законом № 925* та Кодексом** для субʼєкта господарювання настає обовʼязок застосовувати PPO/ПPPO, субʼєкт господарювання за власним вибором самостійно обирає засіб для проведення розрахунків (PPO або ПРРО).

На виконання вимог Закону №128 ДПС розроблено та з 1 березня 2020 року надано для користування субʼєктам господарювання два безкоштовних програмних рішення (ПРРО):

- «Програмний реєстратор розрахункових операцій»

- «Фіскальний додаток ПPPOсто»

Ці продукти призначені для проведення розрахункових операцій та розміщені на офіційному вебпорталі ДПС за посиланням.

Застосування ПPPO не потребує спеціальних знань та навичок користувачів, воно безкоштовно завантажуються з сайту ДПС, встановлюється на смартфон чи будь-який інший гаджет з операційною системою та підключенням до Інтернету.

Для ознайомлення з роботою ПРРО на офіційному вебпорталі ДПС створено банер «Програмні РРО», який містить актуальну інформацію щодо програмного реєстратора, включаючи:

- нормативно-правові акти;

- відео-уроки щодо процедури його реєстрації;

- отримання електронних ключів у кваліфікованого надавача електронних довірчих послуг ДПС;

- інструкції щодо заповнення та подання форм;

- відповіді на поширені запитання тощо.

Чи складно зареєструвати ПРРО?

– Реєстрація та застосування ПРРО здійснюється відповідно до Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, розробленим відповідно до статті 7 Закону № 265, затвердженим наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547», зареєстрованим у Міністерстві юстиції України 07.07.2020 за № 635/34918, згідно з яким реєстрація ПPPO та обмін документами між ПРРО та фіскальним сервером контролюючого органу здійснюється виключно на підставі електронних документів з дотриманням вимог законів у сфері електронного документообігу та використання електронних документів.

Отже, процедура реєстрації таких реєстраторів максимально проста, не потребує відвідування контролюючого органу, виключає паперовий документообіг.

Що робити, якщо з якихось причин перервався інтернет-зв’язок?

– Оскільки інтернет покриття у деяких місцевостях (особливо у сільських районах) дійсно буває нестабільним, Статтею 5 Закону № 265 визначено, що на період відсутності звʼязку між ПРРО та фіскальним сервером ДПС проведення розрахункових операцій здійснюється в режимі офлайн, що може тривати не більше 36 годин, із створенням електронних розрахункових документів, яким присвоюються фіскальні номери із діапазону фіскальних номерів, сформованих фіскальним сервером контролюючого органу.

NB! Суб'єкт господарювання може використовувати фіскальні номери із діапазону фіскальних номерів, сформованих фіскальним сервером ДПС, не більше 168 годин протягом календарного місяця!

Це пов’язано з тим, що основним режимом роботи ПPPO є режим онлайн-обміну з фіскальним сервером ДПС, отже наявність інтернет звʼязку є обовʼязковою умовою застосування ПРРО.

Субʼєкт господарювання, який має намір застосовувати програмний реєстратор розрахункових операцій у сільській місцевості, повинен самостійно оцінити якість інтернет покриття та швидкість зʼєднання, аби проводити розрахункові операції із застосуванням основного режиму роботи ПРРО, адже офлайн режим роботи має часові обмеження.

Саме тому, на територіях з нестабільною роботою інтернет-провайдерів рекомендовано застосування апаратних РРО.

Як виглядає система розрахунків при дистанційному продажі ліків сьогодні, які її недоліки варто виправити і чи очікувати якихось змін найближчим часом?

– У газеті «Урядовий курʼєр» 11.04.2020 оприлюднено постанову Кабінету Міністрів України від 23 березня 2020 року № 220 «Про внесення змін до Ліцензійних умов провадження господарської діяльності з виробництва лікарських засобів, оптової та роздрібної торгівлі лікарськими засобами, імпорту лікарських засобів (крім активних фармацевтичних інгредієнтів)», якою внесено зміни до Ліцензійних умов провадження господарської діяльності з виробництва лікарських засобів, оптової та роздрібної торгівлі лікарськими засобами, імпорту лікарських засобів (крім активних фармацевтичних інгредієнтів), затверджених постановою Кабінету Міністрів України від 30 листопада 2016 року № 929.

Відповідно до зазначених змін до Ліцензійних умов на період дії карантину аптекам дозволяється організовувати та здійснювати доставку лікарських засобів, які відпускаються без рецепту, лікарських засобів, які включені до Реєстру лікарських засобів, які підлягають реімбурсації, відповідно до постанови Кабінету Міністрів України від 17 березня 2017 року № 152 «Про забезпечення доступності лікарських засобів» та супутніх товарів безпосередньо споживачам.

Оскільки проведення розрахунків при дистанційному продажу товарів може відрізнятися в залежності від способів оплати та доставки, спеціалісти ДПС для зручності платників податків, розробили навчальні модулі з питань застосування РРО, які розміщено на офіційному вебпорталі ДПС за посиланням.

На сьогодні, ДПС не вбачає недоліків у визначеному порядку проведення розрахунків при дистанційній торгівлі товарами, в тому числі лікарськими засобами, тож внесення законодавчих змін з цього питання найближчим часом не передбачається.

*Закон № 265 – Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06 липня 1995 № 265/95-ВР (зі змінами)

**Кодекс – норми Податкового кодексу України від 02 грудня 2010 року № 2755-VI (зі змінами)